預(yù)見2022 中國智能建筑行業(yè)全景圖譜——市場規(guī)模、競爭格局與發(fā)展趨勢深度解析

隨著計算機信息技術(shù)的飛速發(fā)展,智能建筑作為現(xiàn)代信息技術(shù)與建筑技術(shù)深度融合的產(chǎn)物,已成為推動城市智慧化、產(chǎn)業(yè)升級的重要力量。2022年,在“新基建”、“雙碳”目標(biāo)等國家戰(zhàn)略的持續(xù)驅(qū)動下,中國智能建筑行業(yè)正迎來全新的發(fā)展階段。本文將從市場規(guī)模、競爭格局、核心技術(shù)及未來趨勢等多個維度,繪制一幅詳盡的2022年中國智能建筑行業(yè)全景圖譜。

一、市場規(guī)模:持續(xù)擴容,前景廣闊

得益于物聯(lián)網(wǎng)(IoT)、大數(shù)據(jù)、云計算、人工智能(AI)及5G等計算機信息技術(shù)在建筑領(lǐng)域的深入應(yīng)用,中國智能建筑市場規(guī)模持續(xù)高速增長。據(jù)相關(guān)行業(yè)研究報告顯示,2021年中國智能建筑市場規(guī)模已突破萬億元大關(guān)。預(yù)計到2022年底,市場規(guī)模將進一步擴大,年增長率保持在15%-20%的區(qū)間。驅(qū)動因素主要包括:

- 政策強力引導(dǎo):“十四五”規(guī)劃明確提出發(fā)展智能建造與建筑工業(yè)化,各地政府相繼出臺智慧城市、綠色建筑相關(guān)政策,為行業(yè)發(fā)展提供了堅實的政策基礎(chǔ)。

- 市場需求旺盛:商業(yè)地產(chǎn)、智慧園區(qū)、公共建筑(如醫(yī)院、學(xué)校、交通樞紐)及高端住宅對節(jié)能、安全、舒適、高效管理的需求激增,直接拉動了智能建筑系統(tǒng)的投資。

- 技術(shù)成本下降:傳感器、控制器、通信模塊等硬件成本逐年降低,技術(shù)普及門檻下降,使得智能化解決方案得以向更廣泛的建筑類型滲透。

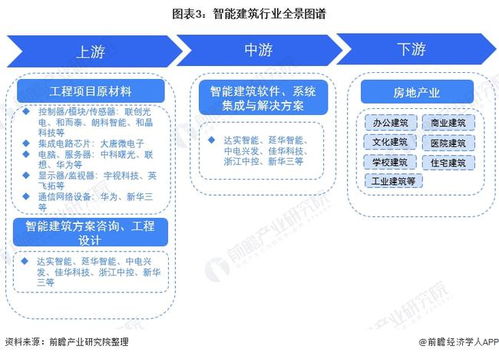

二、競爭格局:梯隊分化,生態(tài)競合

當(dāng)前,中國智能建筑市場參與者眾多,競爭激烈,已形成較為清晰的競爭梯隊:

- 第一梯隊——全棧解決方案巨頭:以華為、阿里巴巴、騰訊等ICT巨頭為代表,依托其強大的云平臺、AI能力及生態(tài)整合優(yōu)勢,提供從底層物聯(lián)網(wǎng)操作系統(tǒng)到上層智慧應(yīng)用的全棧解決方案,主攻大型智慧城市項目及標(biāo)桿性建筑。

- 第二梯隊——傳統(tǒng)自動化與安防龍頭:如海爾、美的、海康威視、大華股份等。這些企業(yè)深耕樓宇自控、安防監(jiān)控領(lǐng)域多年,擁有深厚的產(chǎn)品線、渠道網(wǎng)絡(luò)和行業(yè)理解,正加速向物聯(lián)網(wǎng)化、AI化轉(zhuǎn)型,提供集成的智能樓宇系統(tǒng)。

- 第三梯隊——垂直領(lǐng)域?qū)I(yè)廠商與新興創(chuàng)新企業(yè):包括專注于智能照明、能源管理、智能家居等細分領(lǐng)域的公司,以及一批依托AIoT、數(shù)字孿生等新技術(shù)崛起的中小創(chuàng)新企業(yè),它們以靈活性和創(chuàng)新性見長,在特定場景中形成差異化優(yōu)勢。

市場競爭正從單一產(chǎn)品、系統(tǒng)競爭,轉(zhuǎn)向以平臺為核心的生態(tài)系統(tǒng)競爭。合作、聯(lián)盟成為常態(tài),企業(yè)間通過開放API、共建標(biāo)準(zhǔn)等方式構(gòu)建產(chǎn)業(yè)生態(tài)。

三、核心技術(shù):信息技術(shù)深度融合驅(qū)動創(chuàng)新

計算機信息技術(shù)開發(fā)是智能建筑演進的核心引擎,關(guān)鍵技術(shù)與應(yīng)用包括:

- 物聯(lián)網(wǎng)(IoT)與傳感網(wǎng)絡(luò):遍布建筑的各類傳感器實時采集能耗、環(huán)境、設(shè)備狀態(tài)、人流等數(shù)據(jù),構(gòu)成智能感知的神經(jīng)末梢。

- 人工智能(AI)與大數(shù)據(jù)分析:AI算法應(yīng)用于智能安防(人臉識別、行為分析)、能源優(yōu)化、設(shè)備預(yù)測性維護、空間利用率優(yōu)化等,實現(xiàn)從自動化到智能化的躍升。

- 云計算與邊緣計算:云平臺負責(zé)海量數(shù)據(jù)的存儲、匯聚與復(fù)雜分析;邊緣計算則在網(wǎng)絡(luò)邊緣側(cè)就近處理實時性要求高的數(shù)據(jù),實現(xiàn)快速響應(yīng),兩者協(xié)同構(gòu)成“云邊端”一體化架構(gòu)。

- 數(shù)字孿生(Digital Twin):通過創(chuàng)建物理建筑的虛擬鏡像,實現(xiàn)建筑全生命周期的仿真、監(jiān)控、預(yù)測和優(yōu)化,是提升設(shè)計、運營和管理效率的前沿技術(shù)。

- 5G與無線通信技術(shù):為高清視頻監(jiān)控、AR/VR巡檢、大規(guī)模設(shè)備互聯(lián)提供高速、低延遲的網(wǎng)絡(luò)支撐。

四、發(fā)展趨勢:邁向一體化、綠色化與智能化新階段

中國智能建筑行業(yè)將呈現(xiàn)以下鮮明趨勢:

- 一體化集成與平臺化:打破各子系統(tǒng)(如BA、安防、消防、能耗)的信息孤島,通過統(tǒng)一的物聯(lián)網(wǎng)平臺或IBMS(智能建筑管理系統(tǒng))實現(xiàn)數(shù)據(jù)互通與聯(lián)動控制,提供整體化、場景化的智慧體驗。

- 深度綠色與節(jié)能低碳:在“雙碳”目標(biāo)下,智能建筑將與綠色建筑深度結(jié)合。通過AI能效管理、可再生能源集成、綠色材料與智能設(shè)計,實現(xiàn)建筑全生命周期的碳減排,成為節(jié)能減排的關(guān)鍵載體。

- AI驅(qū)動與自主智能:AI將從單點應(yīng)用向全流程滲透,建筑將具備更高級別的自適應(yīng)、自學(xué)習(xí)、自優(yōu)化能力,例如根據(jù)人流量自動調(diào)節(jié)空調(diào)照明,預(yù)測并自動排除設(shè)備故障等。

- 用戶體驗與健康人居:關(guān)注點從單純的設(shè)備控制轉(zhuǎn)向 occupant-centric(以使用者為中心),通過環(huán)境質(zhì)量監(jiān)測與調(diào)節(jié)、無感化交互、個性化服務(wù),提升建筑內(nèi)人員的健康、舒適與工作效率。

- 服務(wù)模式創(chuàng)新:出現(xiàn)更多基于云平臺的“智能建筑即服務(wù)”(BaaS)模式,降低用戶初始投資,通過持續(xù)的數(shù)據(jù)服務(wù)和軟件更新創(chuàng)造長期價值。

###

2022年,中國智能建筑行業(yè)在計算機信息技術(shù)的強力賦能下,正從單一的設(shè)備聯(lián)網(wǎng)控制,邁向數(shù)據(jù)驅(qū)動、AI賦能的深度智能化新時代。市場規(guī)模持續(xù)擴大,競爭在合作中共生,技術(shù)融合不斷深化。智能建筑不僅是技術(shù)的堆砌,更是以實現(xiàn)可持續(xù)發(fā)展、提升人類生活品質(zhì)為終極目標(biāo)的復(fù)雜系統(tǒng)工程。行業(yè)參與者需緊跟技術(shù)潮流,深化跨界融合,方能在這片廣闊的藍海中贏得先機。

如若轉(zhuǎn)載,請注明出處:http://www.wp7bszpy.cn/product/75.html

更新時間:2026-06-08 12:52:21